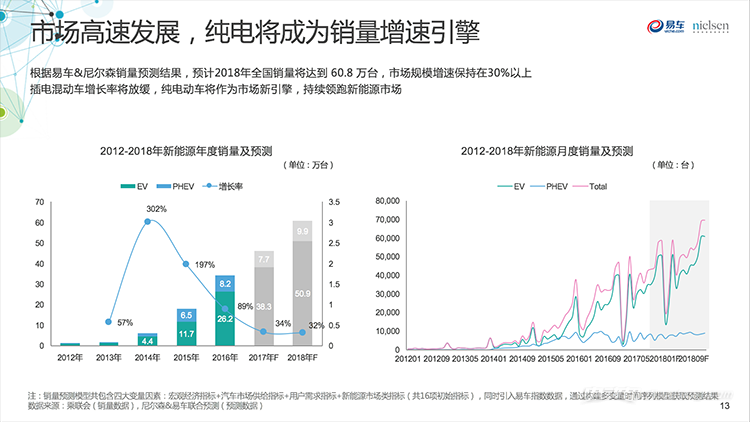

近日,新能源汽车第一导购平台电动邦携手易车网、著名市场调研公司尼尔森联合发布了《2017年新能源汽车市场洞察报告》(以下简称《新能源汽车报告》),其中我们根据大数据预测,2017年中国新能源汽车销量将达到46万台,增长率为89%,到2018年,销量将达到60.8万台,市场规模增速将保持在30%以上。其中,插电混合动力车的增长率将放缓,纯电动车将作为市场新引擎,持续领跑中国新能源汽车市场。

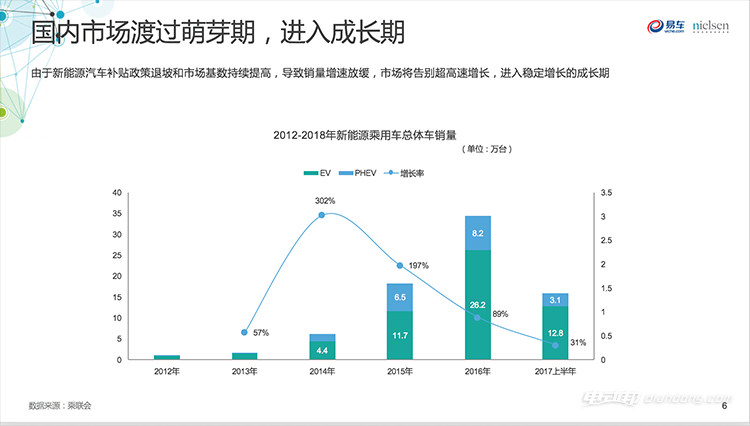

自2015年以来,我国新能源汽车不断取得长足发展,产业体系基本建立,创新能力持续提升,当年已占全球新能源市场份额的56%,成为全球第一大新能源汽车市场。2017年,随着补贴政策退坡和市场基数持续提高,新能源汽车销量增速放缓,市场渡过萌芽期,进入稳定增长的成长期。但随着双积分政策的出台,由政策导向的新能源汽车产业也将逐步转变为以市场为导向,车企未来的自由竞争必将更为激烈。

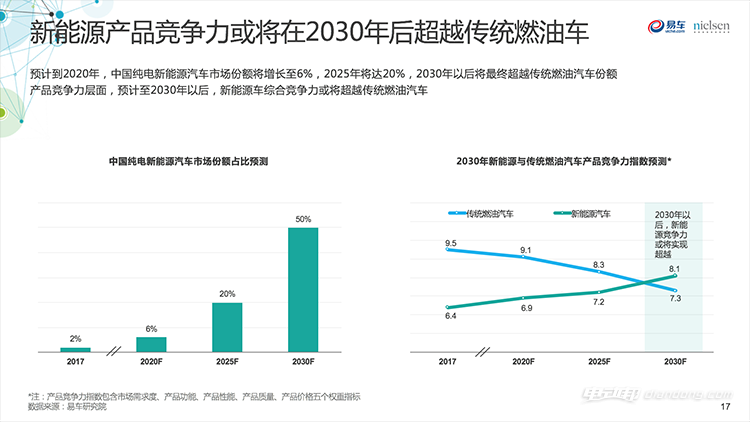

值得关注的是,《新能源汽车报告》预估新能源汽车的产品竞争力将在2030年超越传统燃油车。其中从市场份额上来说,我们预测到2020年,中国纯电动车市场份额将增长至6%,2025年将达20%,2030年将最终超越传统燃油汽车份额。而从产品竞争力指数(包含市场需求度、产品功能、产品性能、产品质量、产品价格五个权重指标)来说,预计到2030年,新能源汽车的综合竞争力将超越传统燃油汽车。

行业背景

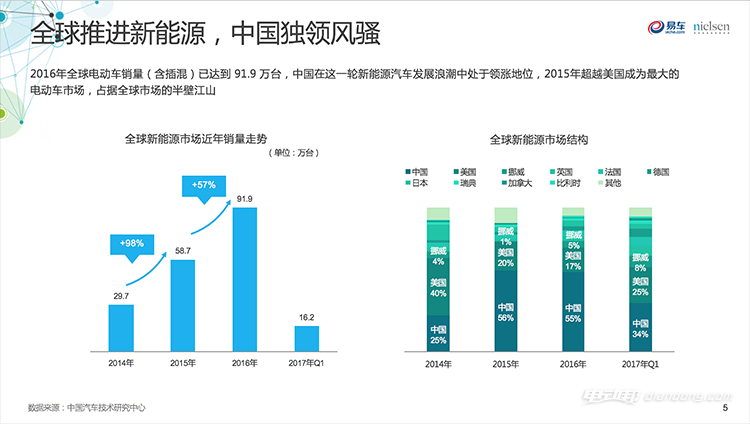

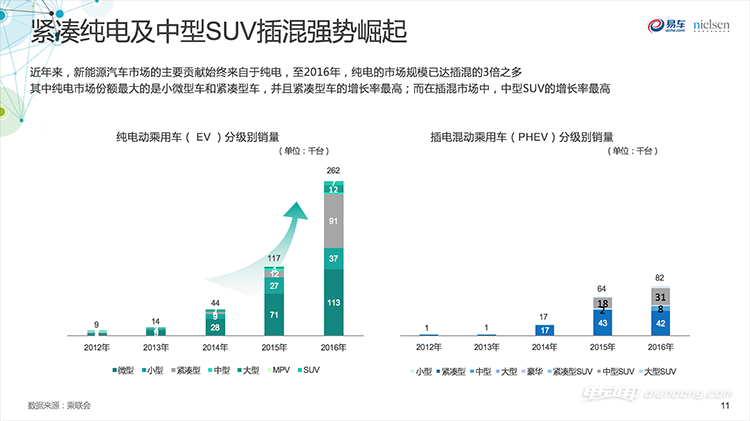

2016年全球电动车销量(含插混)已达到91.9万台,中国在这一轮新能源汽车发展浪潮中处于领涨地位,2015年超越美国成为最大的电动车市场,占据全球市场的半壁江山。在新能源市场的主要贡献始终来自于纯电,至2016年,纯电的市场规模已达插混的3倍之多。其中纯电市场份额最大的是小微型车和紧凑型车,并且紧凑型车的增长率最高;而在插混市场中,中型SUV的增长率最高。

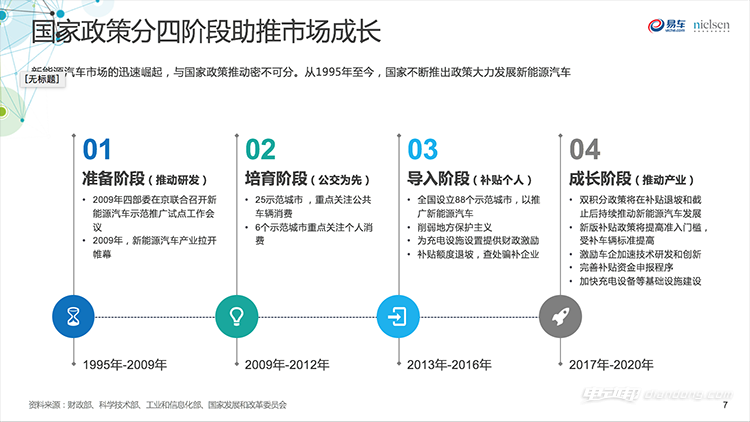

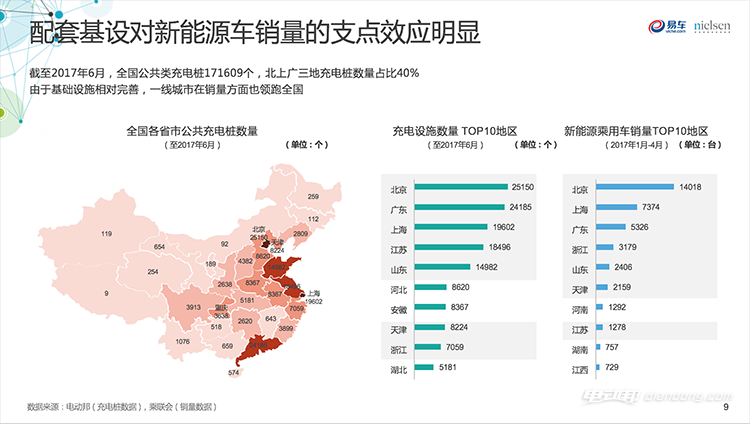

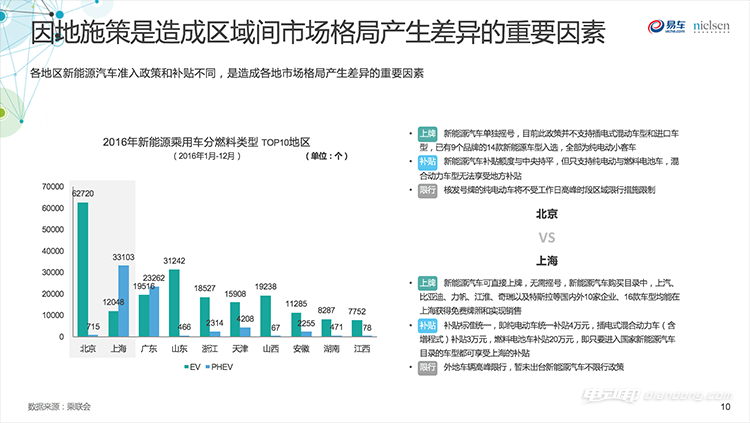

当然,新能源市场的迅速崛起,与国家政策推动密不可分。从1995年至今,国家不断推出政策大力发展新能源汽车。从近期发布的新能源汽车积分政策可以看出,双积分政策下,政府逐渐走向幕后,企业自由竞争被推到前台。截至2017年6月,全国公共类充电桩171609个,北上广三地充电桩数量占比40%。由于基础设施相对完善,一线城市在销量方面也领跑全国。

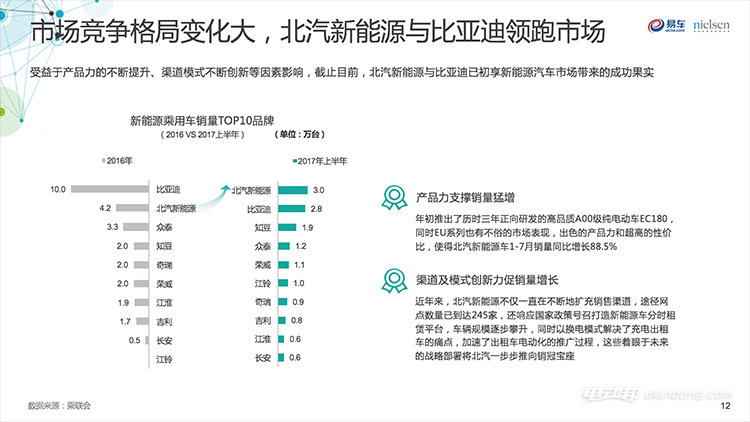

电动邦、易车与尼尔森的结合各自优势资源,对新能源市场进行预测。未来新能源市场将保持高速发展,其中插混电动车稳定增长,纯电动车将作为市场新引擎,持续领跑新能源市场。按照当前车企销量来计算,自主品牌在积分政策的优势明显高于合资品牌以及外资品牌,是自主品牌实现“弯道超车”的重要机遇,尤其对比亚迪、北汽、江淮、奇瑞、众泰等厂商来说,将会成为双积分政策的首批受益者。

对于新能源车布局较少的车企来说,如上汽集团、一汽集团、东风集团,旗下合资企业传统燃油车规模较大,面临双积分政策的压力将最大,可能不得不通过新能源积分交易,甚至停产部分传统车型,才能平衡积分差额。双积分政策将倒逼外资车企不再做中国新能源汽车市场的看客,而是快速部署新能源车的国产化,如大众、宝马、奔驰、日产、通用等具备新能源车技术储备和生产基础的车企,自主品牌随后会面临外资品牌的强势介入。

产品趋势

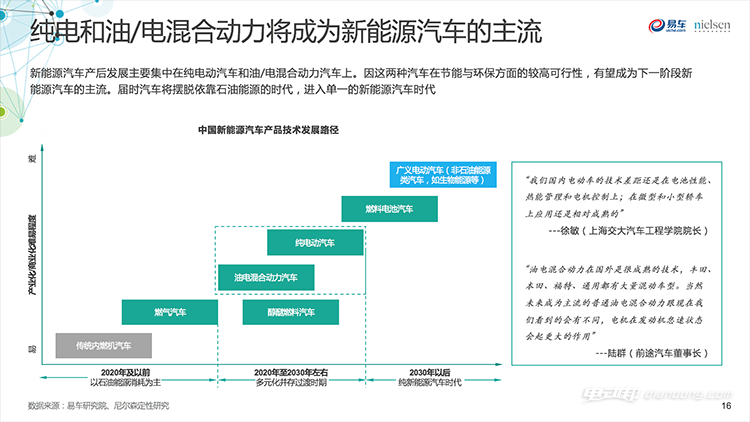

纯电和油电混合动力将成为新能源汽车的主流。新能源汽车产后发展主要集中在纯电动汽车和油电混合动力汽车上。因这两种汽车在节能与环保方面的较高可行性,有望成为下一阶段新能源汽车的主流。届时汽车将摆脱依靠石油能源的时代,进入单一的新能源汽车时代。从某种角度上看,电池性能是制约新能源汽车产品普及的重要因素,按照目前规划来看,随着新能源电池单体能量密度的不断提升,新能源汽车续航能力将逐步赶超传统燃油车型。此外,智能化、网联化应用或将成为新能源汽车致胜关键因素新能源汽车将是发展智能、网联化技术适当的载体,现阶段来看,网联化信息服务技术及基础的智能驾驶辅助技术是新能源汽车厂商重点关注的技术。

竞争格局

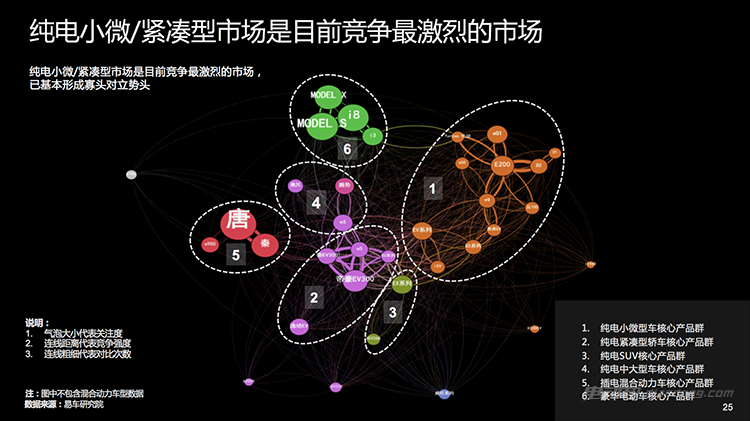

目前,纯电小微、紧凑型市场是目前竞争最激烈的市场,已基本形成寡头对立势头,小而美或高性能,6大产品集群各具不同特点。眼下,新能源汽车产品重点围绕家庭用车场景为主,6大产品集群各具不同特点:纯电小微与纯电紧凑产品群主攻城市基本代步市场,高性价比、方便灵活为核心亮点;纯电SUV产品群主攻城市家庭一般生活用车市场,配置、空间等为核心亮点;纯电中大型、插电混合动力与豪华电动车产品群主攻中高端需求,产品力突出,以智能、科技、性能等为主要亮点。

用户需求趋势展望

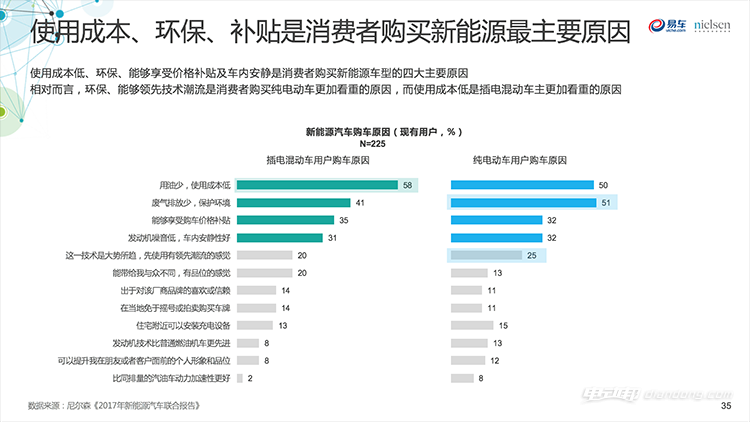

2017年,近三成有购车意向的消费者会考虑纯电动汽车,使用成本、环保、补贴等是消费者购买新能源最主要原因,退补对近一半的高端纯电动车潜在消费群体并无明显影响。

谁在购买新能源车

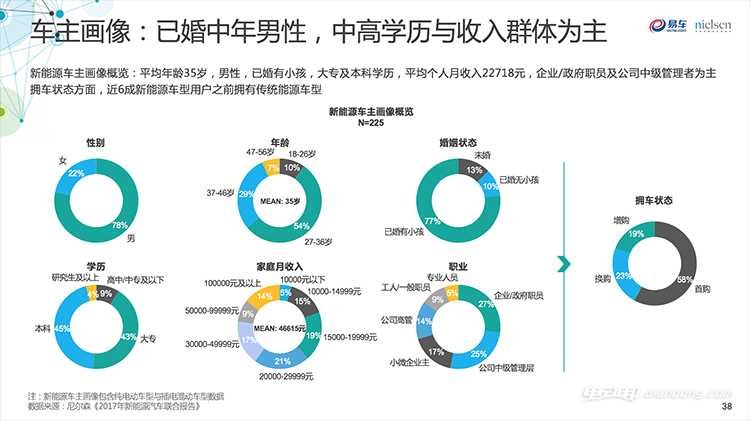

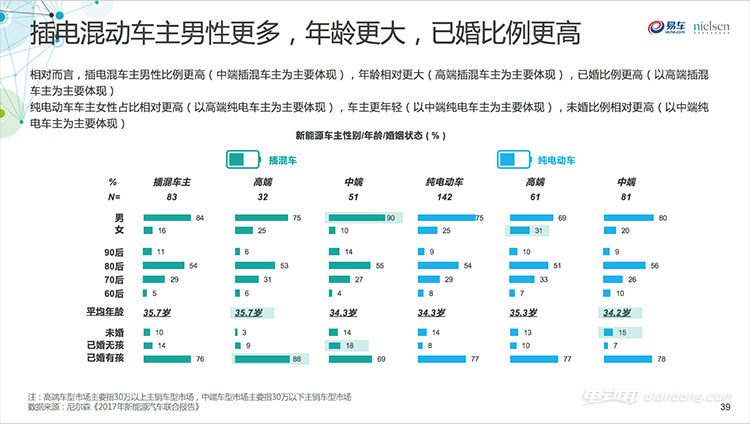

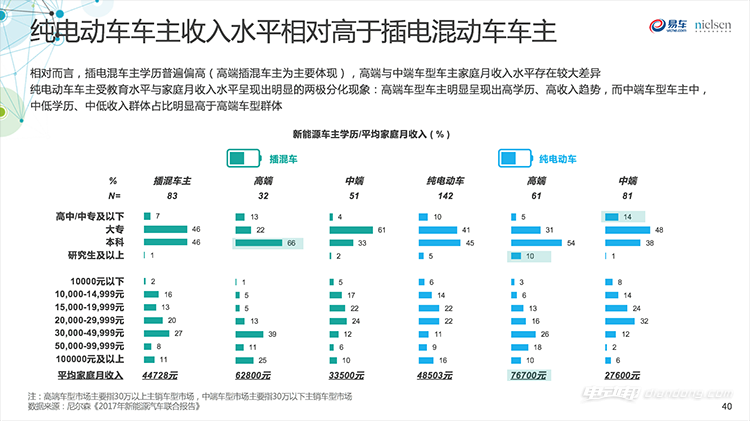

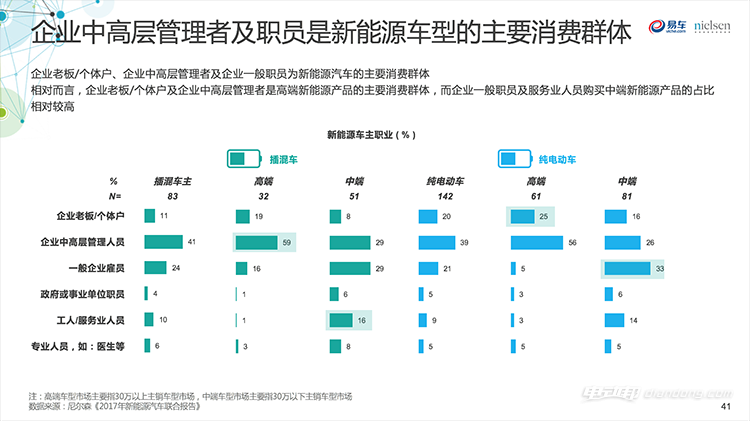

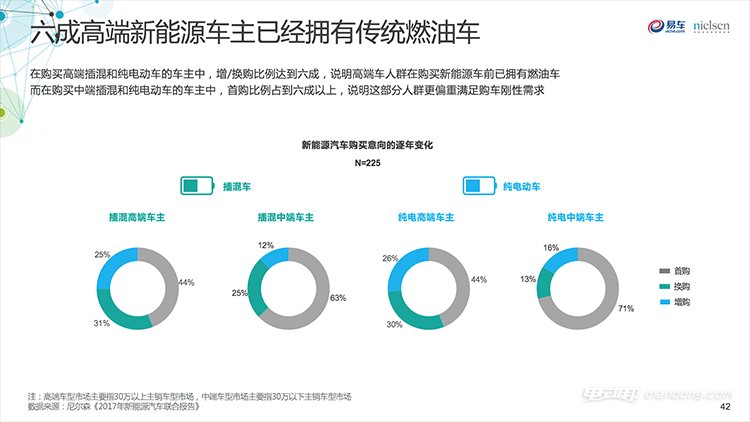

新能源车主以已婚中年男性,中高学历与收入群体为主,插电混动车主男性更多,年龄更大,已婚比例更高,纯电动车车主收入水平相对高于插电混动车车主,企业中高层管理者及职员是新能源车型的主要消费群体,六成高端新能源车主已经拥有传统燃油车。

什么样的新能源车最受欢迎

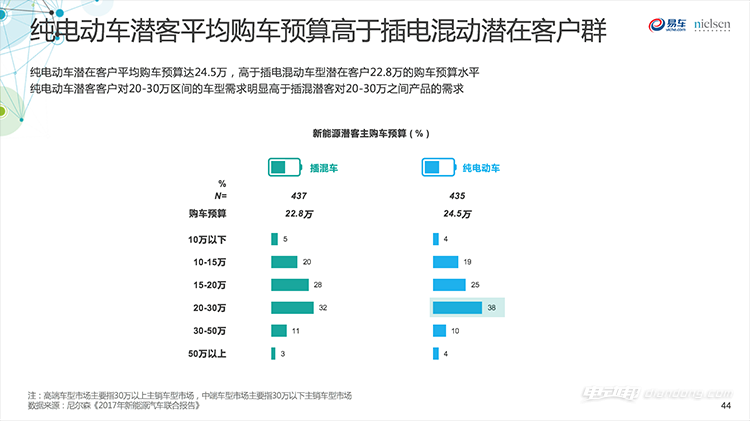

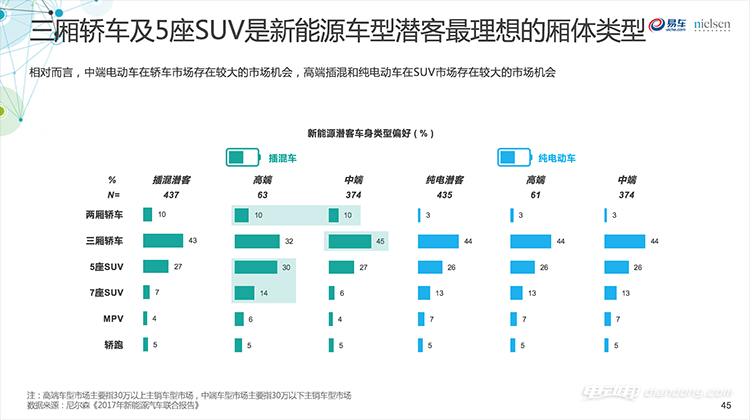

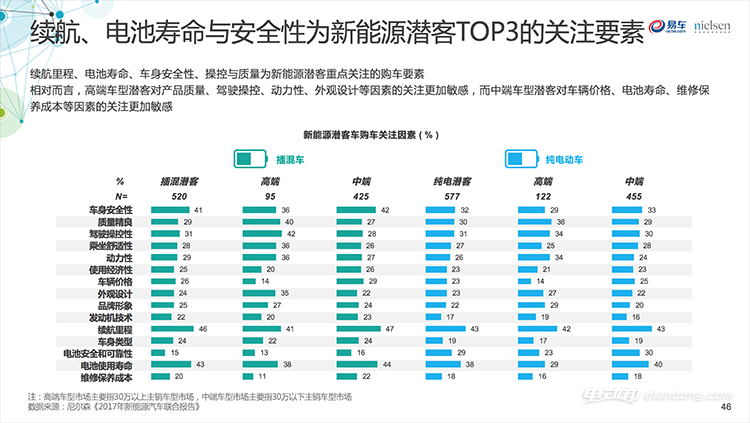

纯电动车潜在客户平均购车预算达24.5万,高于插电混动车型潜在客户22.8万的购车预算水平,三厢轿车及5座SUV是新能源车型潜客最理想的厢体类型,续航、电池寿命与安全性为新能源潜客TOP3的购车关注要素。

用户对新能源汽车的使用痛点

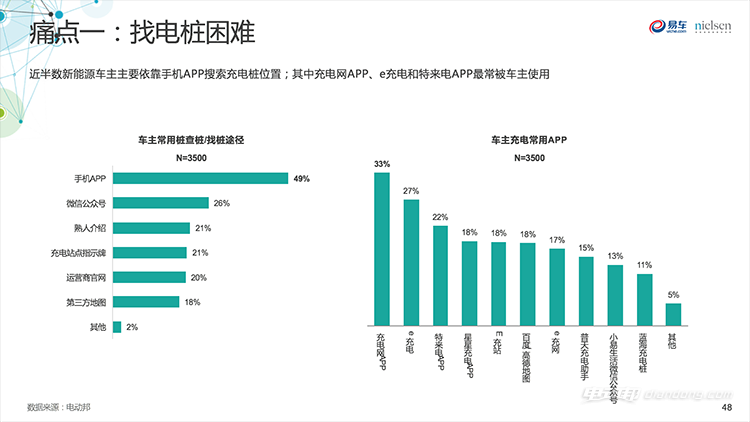

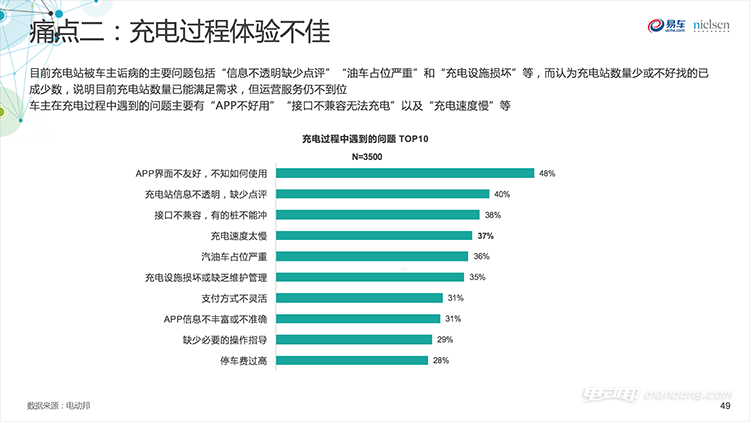

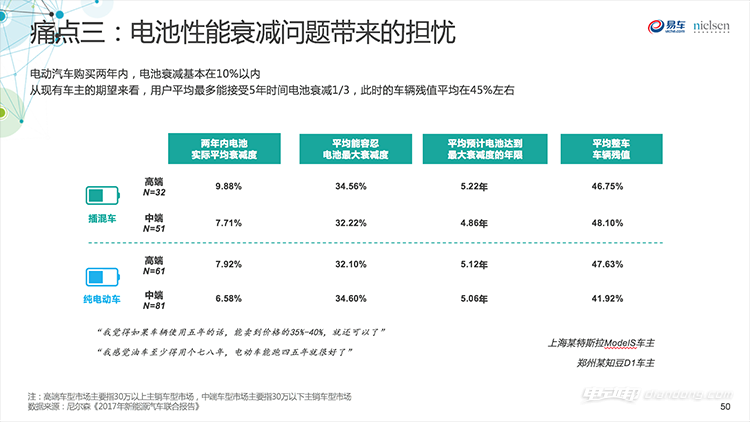

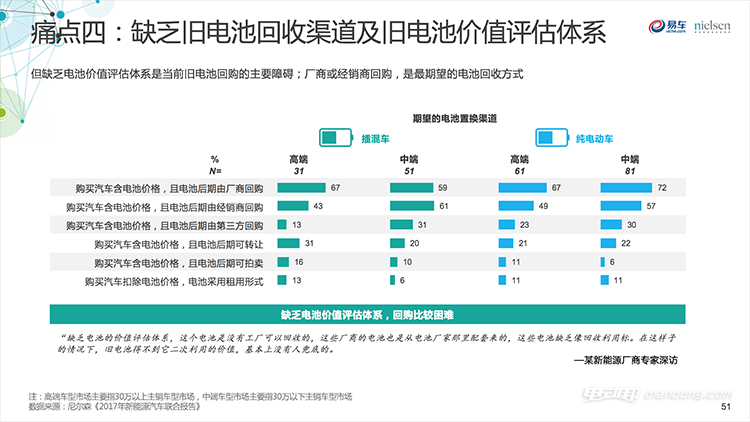

对于新兴选择,用户在使用新能源车的时候也会遇到一些问题,比如找电桩困难、充电过程体验不佳、电池性能衰减问题带来的担忧、缺乏旧电池回收渠道及旧电池价值评估体系等。

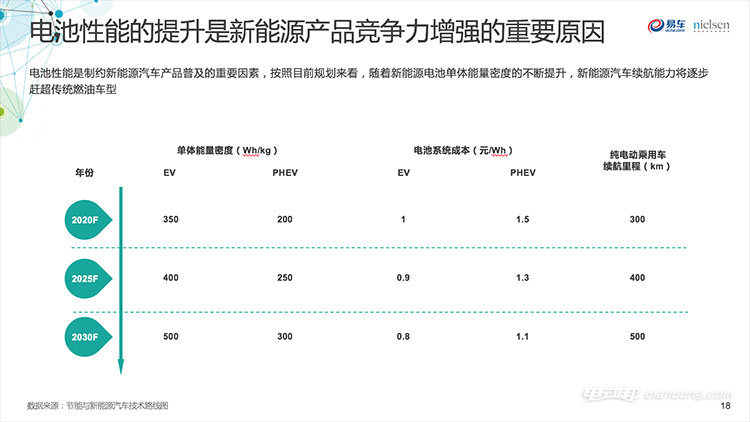

首先电池性能的提升是新能源汽车产品竞争力增强的重要原因。电池性能是制约新能源汽车产品普及的重要因素,按照目前规划来看,随着新能源电池单体能量密度的不断提升,新能源汽车续航能力将逐步赶超传统燃油车型。《新能源汽车报告》预计到2020年,纯电车电池平均单体能量密度约为350Wh/kg,平均续航里程达到300km。到2030年,纯电车电池平均单体能量密度将达到500Wh/kg,平均续航里程达到500km。

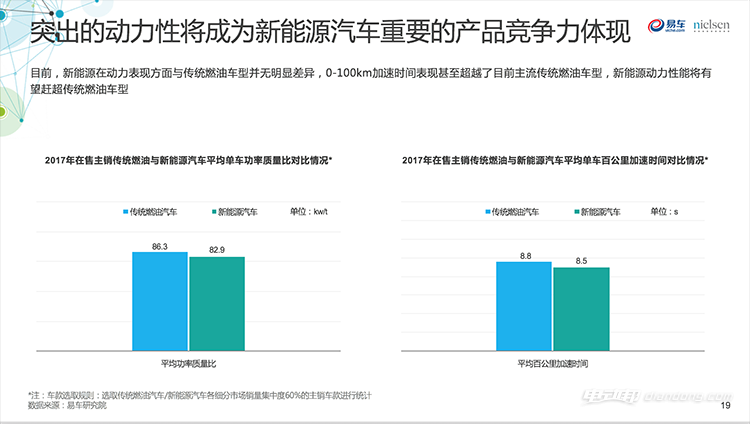

第二,突出的动力性将成为新能源汽车重要的产品竞争力体现。易车选取了2017年选取了传统燃油汽车、新能源汽车各细分市场销量集中度60%的主销车款进行统计,在平均单车功率质量方面,传统燃油车为86.3kw/t,新能源汽车为82.9 kw/t,新能源汽车在动力表现方面与传统燃油车型并无明显差异。而在平均单车百公里加速时间方面,传统燃油车为8.8s,新能源汽车为8.5s,新能源汽车0-100km加速时间表现甚至超越了目前主流传统燃油车型。可以想见,新能源动力性能将有望赶超传统燃油车型。

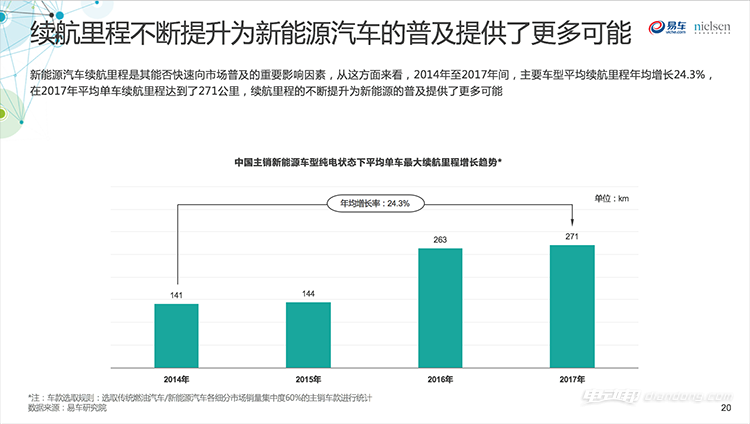

第三,新能源汽车续航里程是其能否快速向市场普及的重要影响因素,从这方面来看,2014年至2017年间,主要车型平均续航里程年均增长24.3%,在2017年平均单车续航里程达到了271公里,续航里程的不断提升为新能源的普及提供了更多可能。

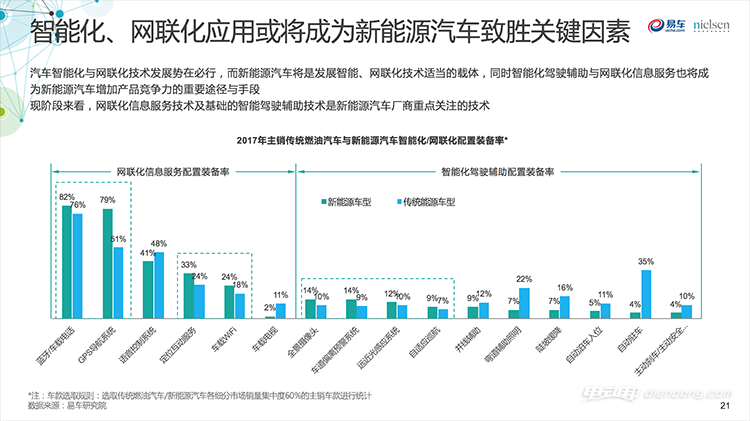

第四,智能化、网联化应用也将成为新能源汽车致胜的关键因素。汽车智能化与网联化技术发展势在必行,而新能源汽车将是发展智能、网联化技术最合适的载体,同时智能化驾驶辅助与网联化信息服务也将成为新能源汽车增加产品竞争力的重要途径与手段。现阶段来看,网联化信息服务技术及基础的智能驾驶辅助技术是新能源汽车厂商重点关注的技术,在蓝牙/车载电话、GPS导航系统、定位互动服务、车载WIFI,以及全景摄像头、车道偏离预警系统、远近光感应系统、自适应巡航等方面,新能源汽车的装配率均高于传燃油汽车。

最后,与传统燃油车型相比,新能源汽车已经呈现出了明显的小型化、轻量化趋势,可以有效提升平均单车续航里程与整车性能。2017年,新能源汽车的平均单车轴距为2513mm,平均单车车重为1334kg,均为自2014年来的最低。为达到小型化与轻量化的目标,厂商在新材料应用、车身结构优化、制造工艺升级等方面将遇到新的挑战。

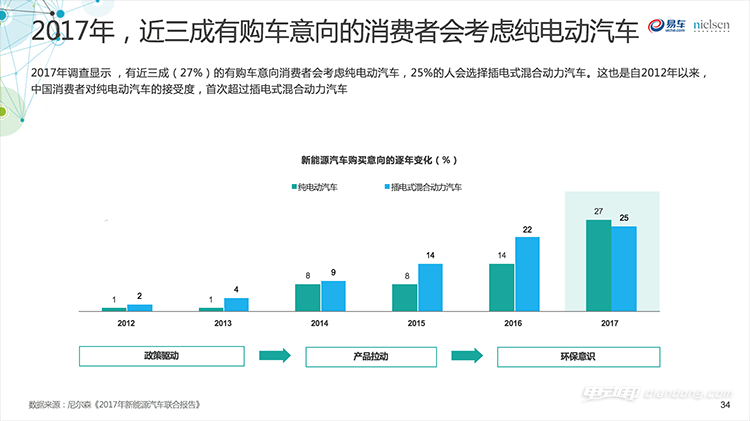

汽车的电动化、智能/网联化、轻量化发展是大势所趋,在此背景下,消费者的市场接受度又发生了怎样的变化呢?据《新能源汽车报告》调查显示,2017年有近三成(27%)有购车意向的消费者会考虑纯电动汽车,另有25%的人会选择插电式混合动力汽车。这也是自2012年以来,中国消费者对纯电动汽车的接受度,首次超过插电式混合动力汽车。

其中,购买新能源汽车的以已婚中年男性,中高学历与收入群体为主。使用成本低、环保、能够享受价格补贴及车内安静是消费者购买新能源车型的四大主要原因。三厢轿车及5座SUV是新能源车型潜客最理想的厢体类型。续航、电池寿命与安全性是潜在消费者关注的TOP3要素。并且,有近一半的潜在消费者表示完全不看重补贴,其中高端纯电动车潜在消费群体表现更为明显。

◆邦点评

《2017年新能源汽车市场洞察报告》基于尼尔森行业洞察积累,易车大数据研究体系,以及电动邦的用户调研,在回顾2017年整体新能源汽车市场趋势的基础上,对庞杂的中国新能源汽车产品、用户、渠道与服务等进行多维度立体探究,以期数据洞察未来发展趋势。未来,作为新能源汽车第一导购平台的电动邦还会继续跟踪行业变迁,以及用户需求,倘若您对电动车有何疑问也可以随时跟我们互动。

来源:易车网

侵删

时间|热度